Mysteel月报:11月国内型钢价格或将区间震荡运行

概述:回顾10月份行情,钢坯出厂价格月环比上涨50元/吨,全国型钢成品材均价(以16#槽钢均价为例)上10元/吨,整体呈现下游需求低迷,成品材价格受出货不佳拖累,成本抬升下,钢厂利润收窄的基本面特征。展望11月,供应端产量下降通道将会接着来进行,但下降幅度依旧差强人意,难以形成成品材价格趋势性好转的前提;需求端不论是从政策的支持力度及下游工程进度的进展情况去看,需求好转的空间不大。预计,在供需继续弱平衡的状态下,型钢11月价格或将区间震荡运行,涨跌空间不大。下面笔者将从以下几个角度来分析11月

10月份型钢价格呈现先抑后扬的震荡走势,月环比价格变化不大。从供应端看,10月的整体供应情况月环比略有下降。主要在于各地钢厂利润逐渐压缩及唐山地区的环保限产,倒逼供应缩减,导致工角槽产量一下子就下降;对于长流程钢厂而言,铁水流向附加利润较好的品种,H型钢产量有所增加。从需求端看,10月下游终端的实际的需求发力不及预期,虽然月中原料涨价带动型钢厂价格不断上涨,但是需求端的疲软,导致市场行情报价跟涨不动,拖累了整体涨势。“银十”结束,旺季需求并未兑现,步入“淡季”,贸易商的心态会更加谨慎,若下游需求没有明显好转放量,预计11月型材价格会在供需弱平衡下区间震荡运行。

从南北价差走势图来看,2023年一、二季度,型钢南北区域价收窄,三季度有所扩大。从生产产能分布情况去看,南方地区以CJ为代表的长流程钢厂及江苏的部分调坯轧钢厂今年新投入产能目前也已正常生产,其产品已经逐步流入江苏、福建、广东、上海、西南等市场,势必会对北材进行一定的冲击和影响。而从需求情况去看,目前华东、华北社会库存资源均处于高位,但下游终端实际的需求未见发力,现有库存规格型号基本能够很好的满足市场需求。三季度南北价差虽然逐步扩大,但就目前市场情况去看,北方资源也依然难以在南方市场形成一定优势,在当前行情走势下,北材南下或将出现北材“难”下的局面,甚至未来在部分区域将出现南材北上的局面。

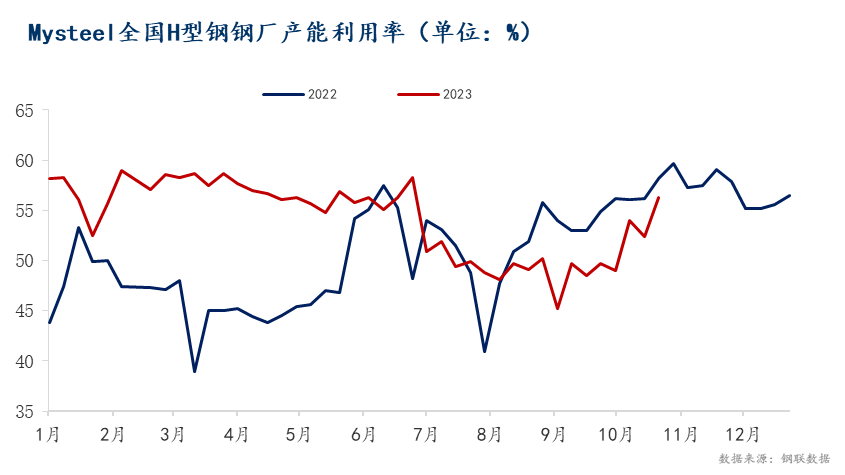

从供应情况去看,华北地区调坯轧钢厂月末受到利润亏损及减产限产政策的影响,成品产量逐渐走低,主要影响到工角槽品种。而面对利润收窄,10月份长流程钢厂铁水更多流向附加值较高的品种,所以H型钢品种整体供应量反而小幅增加。

从供应情况去看,当前的产能过剩矛盾依旧突出,钢铁原燃料供需格局则强于成材,且在成品材需求疲弱的大环境下,原料端并没有助推价格持续上涨,反而导致了成品材的销售利润明显下滑,产品供给远大于需求,使得型钢价格持续回落,企业利润一下子就下降,企业亏损面逐步扩大,考虑到对于控制粗钢产量不继续增加的前提,各家钢厂或有相应政策出台或者互相协同,型钢供应防止高强度价格厮杀竞争,稳定在一个相对平衡的供需格局。

钢结构市场情绪指数调研显示,由于当下钢材市场走势呈现涨跌互现的态势,上下游心态较为谨慎,供需博弈状态维持,现货需求端库存维持低位水平。步入11月份,需求预期边际变差,信心减弱,市场活力等待政策进一步刺激。

需求方面,根据我网调研的钢结构企业样本订单,10月份月环比新增订单增加的企业占比为32.58%,较9月预期环比新增订单高3.37个百分点,市场整体情绪反馈稍有好转,但由于上半年景气度不足,加之对市场提振乏力,需求表现持续疲软,使得钢构行业整体心态还是偏谨慎观望。调研预期11月份钢构公司制作饱和度数据表现一般,市场活力环比继续改善,但空间有限。

而在增强信心方面,国家也在近期宣布增加国债。本次增发国债对GDP的贡献大概率体现在基建投资,打消了市场前期由于三季度GDP数据超预期,继而认为基建投资力度可能下降的疑虑。本次增发国债的方式和时间点更值得考虑。看似特殊国债,本质却是一般国债,有利于地方化债和经济建设。本次增发国债的时间处于2023年尾声,显示财政政策支持经济稳步的增长的决心,这是超乎市场预期的。

宏观预期方面,近期增发国债对GDP的贡献大概率体现在基建投资,打消了市场前期由于三季度GDP数据超预期,继而认为基建投资力度可能下降的疑虑。而对于真实的情况而言,目前国内总需求处于低位,此举有望得到阶段性修复好转。

供应端方面,11月份型钢供应端仍有下降空间,但经过前期一波黑色面拉涨,钢厂减产的决心出现动摇,型钢厂生产所带来的成本十一月未见大幅恶化,未到主动大幅减产痛点,11月供应端产量下降有限。

需求方面,在各地拼经济的背景下,需求还是有一定的韧性,尽管局部区域需求季节性回落,但部分地区是难得的施工季节,在货币政策持续发力,财政政策也开始发力的背景下,11月部分区域的需求还是会有进一步改善。

综上所述,供需维持弱平衡的状态下,预计11月国内型钢价格或将区间震荡运行。